POS机频繁刷ka卡提示,原因分析及应对策略

POS机频繁刷ka卡提示,原因可能是银行ka卡信息有误或交易异常,应对策略包括核对银行ka卡信息、检查交易环境、联系银行客服等。POS机频繁刷ka卡提示,原因分析及应对策略 ,如何分辨正规一清POS机?

1、正规的POS机一定要有央行颁发的第三方支付牌照,支付牌照是由中国人民银行核发的非金融行业从业POSS书,具备该证shu书才能合法地开展第三方支付业务,还有就是要具备银行ka卡收单资格。

2、正规的POS机还要是一清机,并且费率在0.6%左右的,一清机的支付公司都是和银行合作的,有押金在银行,此外大都是由一清机是指银行或第三方支付公司直接结算的,相对来说比较安全,此外一清机费率比较稳定,一般不会跳码。

3、正规的POS机市场占有量应该比较大,用的多的,群众反馈比较好的,大都比较靠谱。

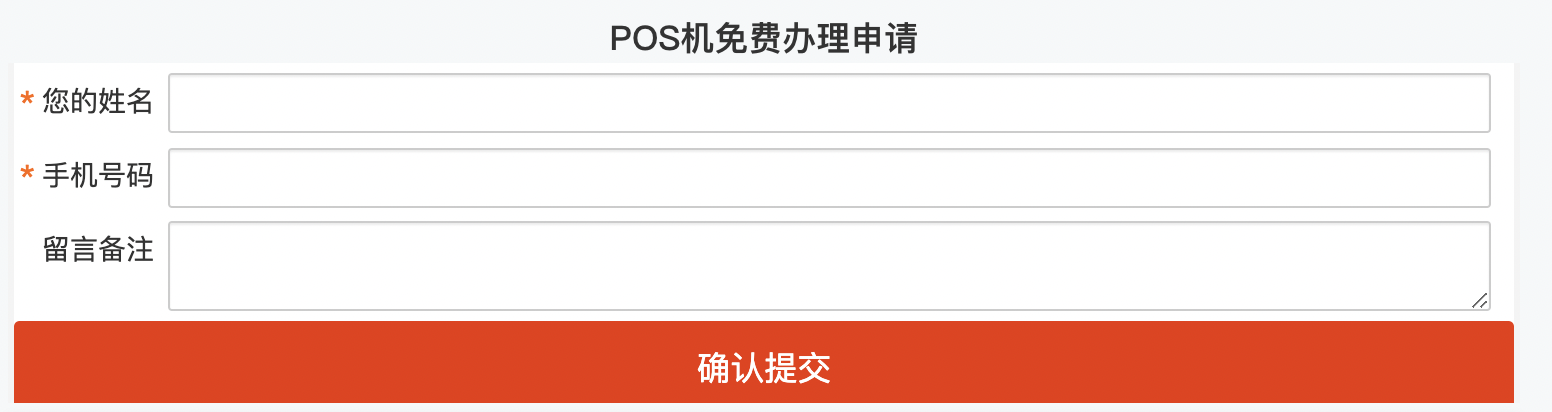

正规一清pos机步骤:

2.按照要求,填写申请信息。

3.工作人员联系申请人,核实信息,根据需求推荐合适的pos机。

4.邮寄pos机给申请人。

5.收到pos机后按照说明书注册使用。

随着现代支付方式的普及,POS机作为商户与消费者之间交易结算的重要工具,其使用频率和刷ka卡频率受到广泛关注,当POS机显示“刷ka卡太频繁”时,这往往意味着交易过程中存在异常情况或风险因素,本文将从多个角度分析POS机频繁刷ka卡的原因及应对策略。

POS机频繁刷ka卡的原因

(一)交易环境因素

1、交易场所类型:不同类型的交易场所对交易频率和刷ka卡频率有不同的要求,大型商场、超市等高频交易场所对交易频率有较高要求;而小型店铺或临时摊位可能相对较低。

2、商户经营策略:部分商户为了提高交易效率或规避风险,可能会采取频繁刷ka卡的策略。

(二)系统故障或维护升级

1、系统故障:POS机系统可能出现故障,导致交易处理速度缓慢或出现异常提示。

2、系统维护升级:为了优化系统性能、提高交易安全性,银行或支付机构可能会进行系统维护或升级操作,导致交易处理流程暂时受到影响。

(三)交易违规行为

1、虚假交易:商户可能存在虚假交易行为,如pos订单、刷ka卡现金等,导致交易异常频繁。

2、异常风险控制:在某些情况下,为了防范风险或维护支付秩序,银行或支付机构可能会采取限制交易频率的措施。

(四)人为操作失误

1、操作不规范:商户或收银员在使用POS机过程中可能存在操作不规范的情况,如重复刷ka卡、异常操作等。

2、机器故障:POS机本身可能出现故障,导致交易处理速度缓慢或出现异常提示。

应对策略

(一)优化交易环境

1、调整交易场所类型:根据不同场所类型调整交易策略,合理安排交易时间,避免在高峰时段进行大量交易。

2、商户经营策略调整:鼓励商户采用合理的交易策略,提高交易效率,银行或支付机构可以提供相应的培训和支持,帮助商户优化交易流程。

(二)加强系统维护与升级管理

1、加强系统维护:银行或支付机构应定期对POS机系统进行维护和升级,确保系统稳定运行,加强系统故障应急处理机制的建设,确保在出现故障时能够迅速响应和处理。

2、提升风险控制能力:银行或支付机构应加强风险控制能力建设,完善交易违规行为的监测和处罚机制,提高风险防范能力,加强与商户的沟通与合作,共同维护良好的支付秩序。

(三)规范交易行为与风险管理

1、加强交易行为规范:银行或支付机构应加强对商户和收银员的培训和管理,提高交易行为规范意识,建立完善的违规行为监测和处罚机制,对违规行为进行严厉打击和处理。

2、完善风险管理制度:银行或支付机构应完善风险管理制度建设,建立健全的风险评估和监测机制,及时发现和处理异常交易风险,加强与相关部门的合作,共同维护良好的支付环境。

(四)加强用户管理与服务提升

1、提高用户管理效率:银行或支付机构应加强用户管理系统的建设和完善,提高用户管理效率,加强用户服务的提升,提供便捷、高效的客户服务体验。

2、提供个性化服务支持:根据商户的需求和特点,提供个性化的服务支持,提高商户满意度和忠诚度,银行或支付机构可以提供相应的技术支持和服务支持,帮助商户解决在使用过程中遇到的问题。

POS机频繁刷ka卡提示是支付领域中常见的问题之一,其产生的原因涉及多个方面,为了有效解决这一问题,需要从优化交易环境、加强系统维护与升级管理、规范交易行为与风险管理、加强用户管理与服务提升等多个方面入手,还需要加强与相关部门的合作和沟通,共同维护良好的支付环境。

针对以上问题,提出以下建议:

1、银行或支付机构应加强对POS机的管理和维护,确保其稳定运行和安全可靠,加强与商户的沟通和合作,共同制定合理的交易策略和风险管理措施。

2、银行或支付机构应加强对商户和收银员的培训和管理,提高其交易行为规范意识和风险防范能力,建立完善的违规行为监测和处罚机制,对违规行为进行严厉打击和处理。

3、银行或支付机构应积极推广新技术和新应用,提高交易效率和安全性,推广移动支付、电子钱包等新型支付方式,降低人为操作失误的风险。

4、银行或支付机构应加强与相关部门的合作和沟通,共同维护良好的支付环境和社会信用体系,加强对商户的扶持和优惠政策支持,提高商户的竞争力和发展潜力。

5、对于用户管理